本周初,OPEC+8个成员国达成总额385万桶/日的重磅减产协议!

然而这一旨在“维护国际石油市场的稳定均衡”的举措,竟招致美油于周一(3日)暴跌3美元以上,价格并创下4个月新低。

油市这下被整不会了……

超长减产?魔鬼在细节

对于OPEC+此次减产,CME-OPECWatch观察的数据显示,此前的市场预期几乎已一致指向OPEC+将延长减产。

而且时间点越临近会议,延长检查预期值就越高。所以减产决定完全未出市场意料,对于市场也难形成更大利好。

非但如此,市场还将聚焦点集中在会议价格影响的消极层面:

OPEC+决议显示,2024年10月至2025年9月期间可能会逐步退出每日220万桶的自愿减产。

尽管沙特能源部解释称政策随时可能改变,然而市场很容易就将决议解读为产油国将在今年3季度开始“逐步停止减产”。

鉴于美国等非OPEC+国家都在提高石油产量,OPEC+此次决议对原油利空渐显,因自愿减产逐步撤销将加大油市供给,明年会特别突出。

另据高盛分析团队预计,到2025年6月,将有总计180万桶/日的产量回归市场。

以哈停火迎多方契机

另一方面,原油市场高度关切的以哈战事近来涌现积极的平复信号。

以色列总理首席外交政策顾问法尔克向媒体证实,以色列基本接受经美国总统拜登日前协调提出的“三阶段”加沙停火草案。

哈马斯4日也已派遣代表团前往埃及首都开罗,就以色列提出的新的人员交换和加沙停火协议草案与相关斡旋方进行讨论。

拜登则确认以色列愿意按照目前向哈马斯提出的条件向前推进。尽管加沙地带新停火方案能否落实仍存变数,但双方正朝停火的方向更进一步。

虽然以哈战事爆发以来,油价鲜有受战事影响而骤然走高的情况,但中东地缘风险的缓和无疑将弱化油价支撑。因战事结束将消除对红海油运命脉的威胁,这一波及石油供应的隐忧也将随之消除。

消费大国需求存疑

把目光再转向需求层面。根据OPEC上月发布的石油市场月报,该机构预计今明两年全球石油需求分别将增220万桶/日和180万桶/日。

但中美两大石油需求国的消费可能无法保持先前热度。近期数据显示,中国、美国原油加工量均有所反弹,但成品油消费表现均缺乏亮点。

仅就美国而言,不到一周内发布的多个高频数据明显降温:

美国1季度GDP年化季率增幅从初值的1.6%修正至1.3%;

4月PCE物价月率增幅放缓至0.2%,个人支出月率从0.7%降至0.2%;

5月芝加哥PMI跌至37.9,比上月的37.9更低;

5月ISM制造业PMI跌至48.7,产出指数持续低于荣枯线……

亚特兰大联储本周发布的 GDPNow模型显示,将最新制造业指数列入考量,把美国2季度经济增速预测下调至1.8%,5月31日的预估还有2.7%。

坏消息不再是好消息?

细心的投资者这时可能会发问,油价一路下跌,“坏消息反而是好消息”的市场规律怎么也打破了?

所谓“坏消息-好消息”的规律成型于当下美联储利率周期,因为经济数据表现不佳可能会提升降息预期,这一具有刺激作用的政策举动有可能助长石油消费。

不只是石油市场,这条“规律”也在多个风险资产身上应验。但因为近期经济增长恶化得太多太快,坏消息就无法变身好消息。

展望后市,如果将于本周五(7日)发布的美国非农就业人口数据依然明显弱于预期(增长19万),那么对于油价的影响恐怕将依然偏空。

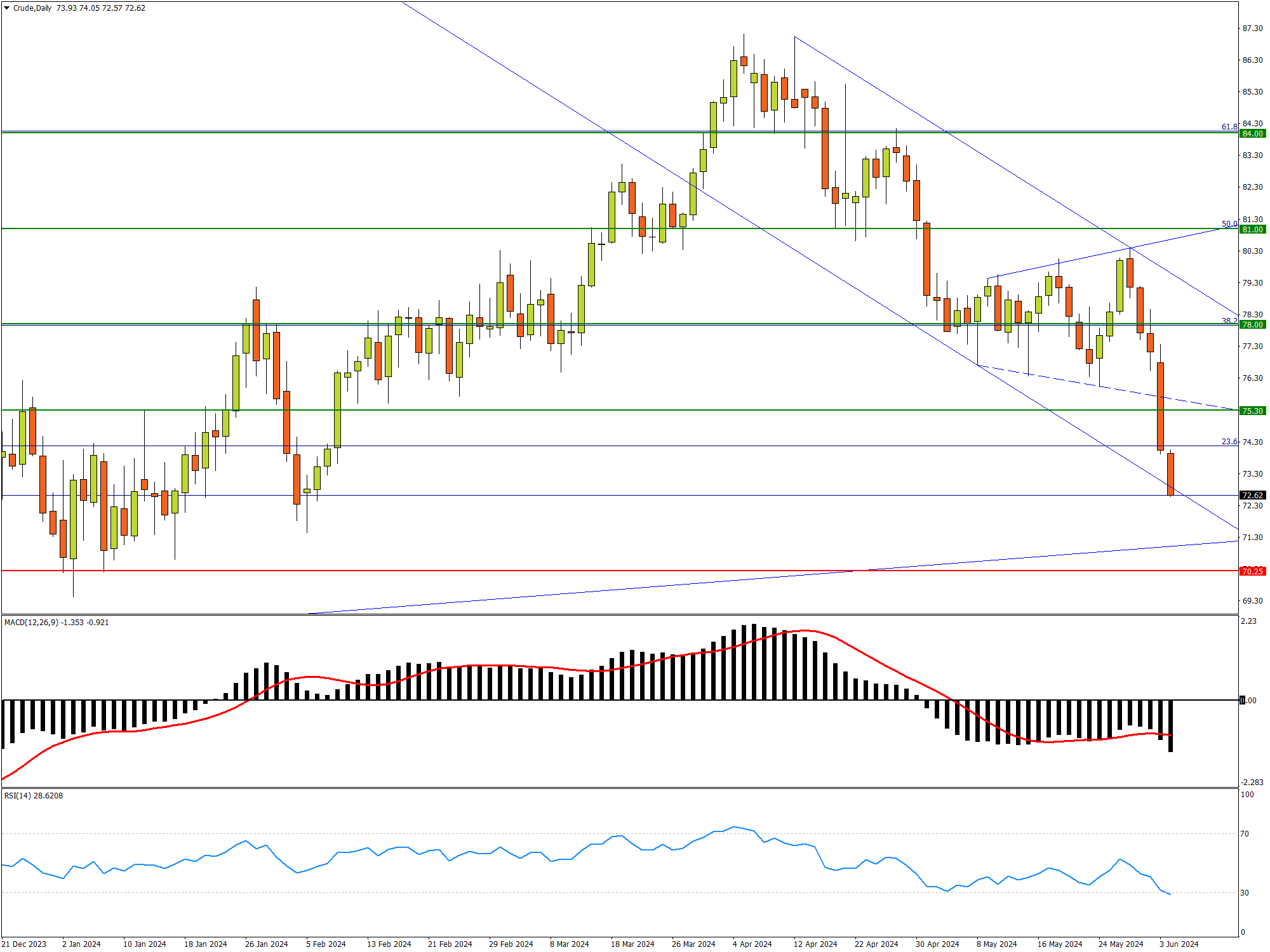

原油行情辨析:美国原油(Crude)

美油近期连跌五日,脆破扩散三角形底边后跌势加剧,但同时价格也在逼近一系列关键支撑:

美国原油日线图 来源:FXTM富拓MT4平台

首先油价已触及上月中旬触顶后形成的跌势下轨;而且距离连接去年5月和12月低点的支撑线不远,叠加RSI指标的超卖信号,价格近期将不乏技术反弹欲求。

不过一旦继续下破2022年低点70.25,则上述支撑恐也无力回天;随后价格还将下测去年12月低点68.00。

再往下,去年低点64.00的得失将至关重要,失守将开启更为广阔的下行空间。

反弹机会来看,1月中旬反弹高位75.30与已跌破的扩散三角形底边将形成初步阻力;收复将进一步冲击短期跌势上轨,突破则明显缓和近期颓势。

随后潜在上行可依次留意去年4季度跌势的斐波那契回撤位:

38.2%回撤位78.00为扩散三角形中枢;

50%回撤位81.00接近4月下旬低位成交密集区;

61.8%回撤位84.00与4月10日低点/4月26日高点镜像位重叠。

上述阻力若悉数冲破,市场将大概率冲击年内高点。

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。'